资料介绍

中华民国工商税收史(共7册)

资料编号:KW6125

文件格式:PDF

文件大小:1.57G

作者: 《中华民国工商税收史》编委会 编

出版社:中国财政经济出版社

出版时间: 2001

目录介绍如下:

001《中华民国工商税收大事记》.pdf 100.77 MB 002《中华民国工商税收史 地方税卷》.pdf 176.11 MB 003《中华民国工商税收史 盐税卷》.pdf 129.29 MB 004《中华民国工商税收史 直接税卷》.pdf 161.38 MB 005《中华民国工商税收史 中华民国工商税收史纲》.pdf 181.38 MB 006中华民国工商税收史·货物税卷 编写:程悠 中国财政经济出版社·北京 _09661650.pdf 309.14 MB 007中华民国工商税收史·税务管理卷 编写:王心中 中国财政经济出版社·北京 _09661653.pdf 546.06 MB

摘要:本文以中华民国工商税收史为研究对象,从税收制度、税收政策、税收管理以及税收影响四个方面进行详细阐述,旨在揭示中华民国工商税收的发展历程及其对国家经济和社会的影响。

1、税收制度

中华民国成立初期,税收制度尚不完善,主要依靠旧有的清朝税制。随着国家政治、经济和社会的变革,税收制度逐渐得到改革。民国时期,税收制度经历了多次调整,形成了以货物税、所得税、营业税等为主体的税收体系。这一体系在一定程度上促进了国家财政收入的增长,为国家的现代化建设提供了资金支持。

民国时期,税收制度的改革主要体现在税制结构的调整和税收立法的完善。例如,1912年颁布的《中华民国税法》对税收制度进行了初步规范,1935年颁布的《所得税法》则对个人所得税进行了详细规定。这些税收立法为税收制度的规范化奠定了基础。

此外,民国时期还实行了地方税收制度,地方税收的设立和调整在一定程度上满足了地方政府的财政需求,但也导致了税收制度的混乱和财政负担的不均。

2、税收政策

民国时期的税收政策经历了从宽松到严格、从单一到多元的演变过程。初期,由于国家财政困难,税收政策较为宽松,以减轻企业负担。随着国家财政状况的改善,税收政策逐渐转向严格,以增加财政收入。

在税收政策方面,民国政府采取了一系列措施,如提高税率、扩大税基、加强税收征管等。这些措施在一定程度上增加了财政收入,但也加重了企业和民众的负担。例如,1935年实行的“新税制”对个人所得税和企业所得税进行了大幅提高,引发了社会各界的广泛争议。

此外,民国时期的税收政策还受到战争、政治动荡等因素的影响。在战争时期,税收政策往往以筹集军费为主,导致税收负担加重。在政治动荡时期,税收政策难以得到有效执行,影响了税收收入的稳定。

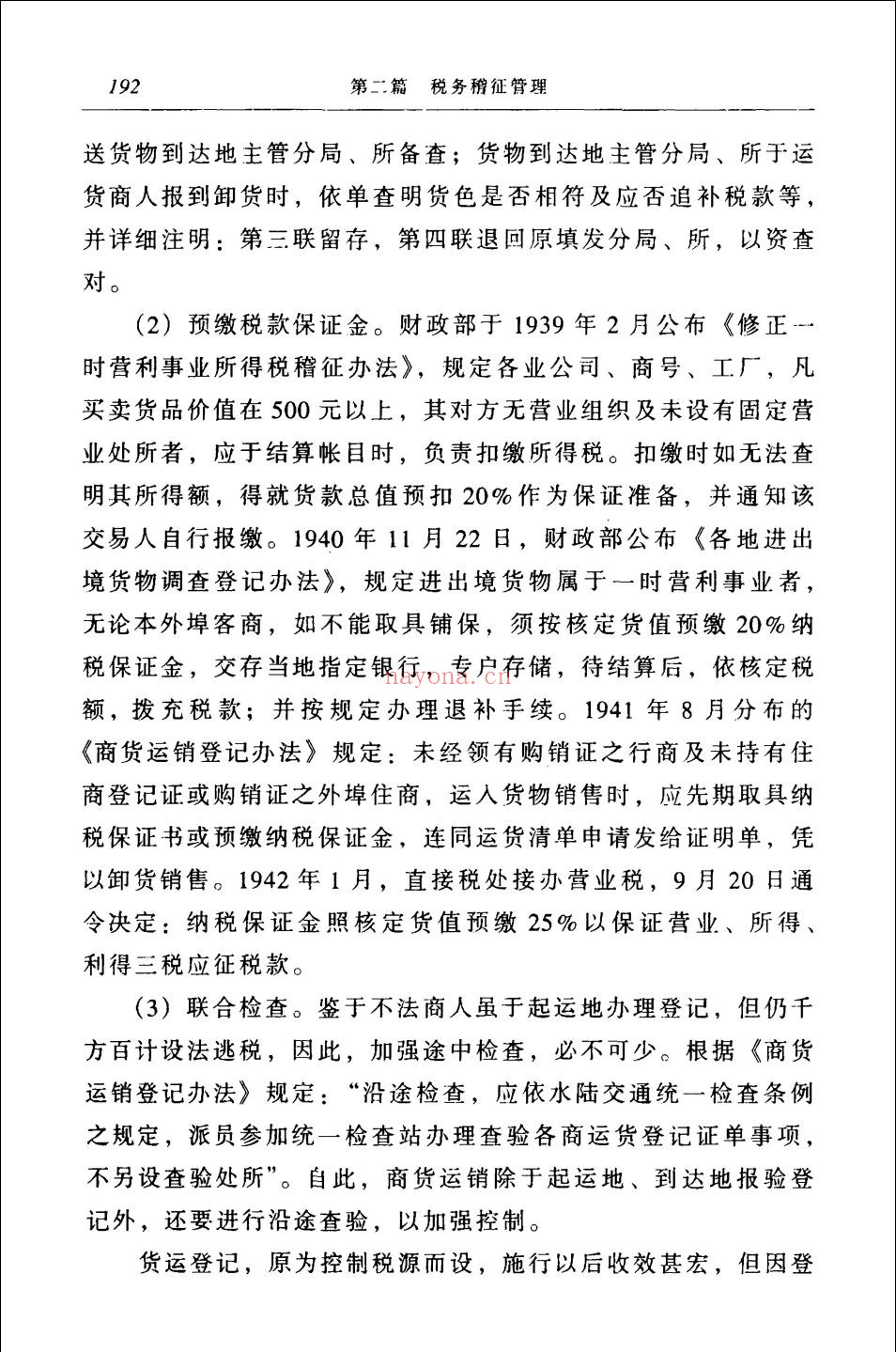

3、税收管理

民国时期的税收管理经历了从分散到集中、从传统到现代的演变过程。初期,税收管理较为分散,地方政府在税收征管中扮演重要角色。随着国家财政的集中管理,税收管理逐渐向中央政府集中。

在税收管理方面,民国政府采取了一系列措施,如设立税务局、实行税收征管制度、加强税收审计等。这些措施在一定程度上提高了税收征管的效率,但同时也存在一些问题,如税收征管不力、腐败现象严重等。

此外,民国时期的税收管理还受到技术手段的限制。在信息技术不发达的情况下,税收管理主要依靠人工操作,导致税收征管效率低下。随着现代信息技术的发展,税收管理逐渐向电子化、信息化方向发展。

4、税收影响

中华民国工商税收史对国家经济和社会产生了深远的影响。首先,税收为国家财政提供了稳定的收入来源,支持了国家现代化建设。其次,税收政策对经济发展起到了调节作用,促进了产业结构的调整和优化。最后,税收管理水平的提高有助于提高国家治理能力。

然而,民国时期的税收制度也存在一些问题,如税收负担不均、税收征管不力等。这些问题在一定程度上制约了国家经济和社会的发展。

总结:

本文通过对中华民国工商税收史的深入研究,揭示了税收制度、税收政策、税收管理和税收影响等方面的特点。民国时期的税收制度经历了多次改革,税收政策经历了从宽松到严格的转变,税收管理逐渐向集中和现代化方向发展。税收对国家经济和社会产生了深远的影响,但也存在一些问题。本文的研究有助于我们更好地理解民国时期税收制度的演变及其对国家经济和社会的影响。

本文由nayona.cn整理

联系我们

关注公众号

微信扫一扫

微信扫一扫

支付宝扫一扫

支付宝扫一扫